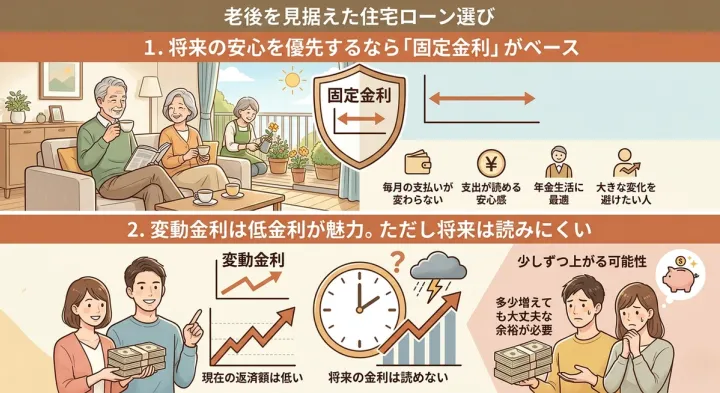

変動金利と固定金利、どちらが安心? 将来の安心を優先するなら「固定金利」がベース

変動金利と固定金利、どちらが安心?将来の安心を優先するなら「固定金利」がベース

老後を考えると、毎月の支払いが変わらない安心感はとても大切です。

固定金利は金利がずっと一定なので、「この先いくら払うのか」が最初から見えます。年金生活に入ってから支出が読めるのは、気持ち的にもかなりラクです。 大きな変化を避けたい人には、やはり固定金利が合いやすいです。

変動金利は低金利が魅力。ただし将来は読みにくい

日本では長く低金利が続いているため、変動金利はかなり低く設定されています。 その分、毎月の返済は軽くなります。ただ、将来の金利は誰にも読めません。 少しずつ上がる可能性もあるので、「多少増えても大丈夫」という余裕が必要です。

老後前に完済できるかが一つの判断ポイント

もし60代前後でローンを完済できるなら、変動金利を選ぶ人も多いです。 短い期間であれば、大きな金利上昇リスクを受けにくいからです。一方で、70歳以降も返済が続くなら、固定金利で安定させた方が安心です。 ここはライフプランとセットで考えたいところです。

「ミックス型」でバランスを取る選択もある

最近は、変動と固定を組み合わせる「ミックス型」を選ぶ人も増えています。 一部は固定で安心を確保しつつ、残りは変動で金利の低さを活かす形です。全部を一つに決めるのが不安な場合、この方法は現実的で使いやすいです。

全文表示

老後を見据えた住宅ローン選び

AD広告を視聴して全文のロックを解除